客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

在车载镜头、AR/VR光学、机器视觉等新兴科技领域广阔市场前景的驱动下,光学成像行业的上市公司正掀起一轮以并购整合、定增融资为标志的资本运作热潮。

然而,在这股旨在抢占技术高地和构建第二增长曲线的热情背后,部分企业的并购逻辑与整合实效正受到市场审视,激进扩张所伴随的盈利能力薄弱、标的资产不确定性以及监管风险等问题也开始浮现。

近几年来,宇瞳光学多次对外收购,主要收购标的业绩表现不佳,未达交易前预期。同时,相较于部分可比公司,宇瞳光学研发费用率相近,盈利能力却相距甚远。

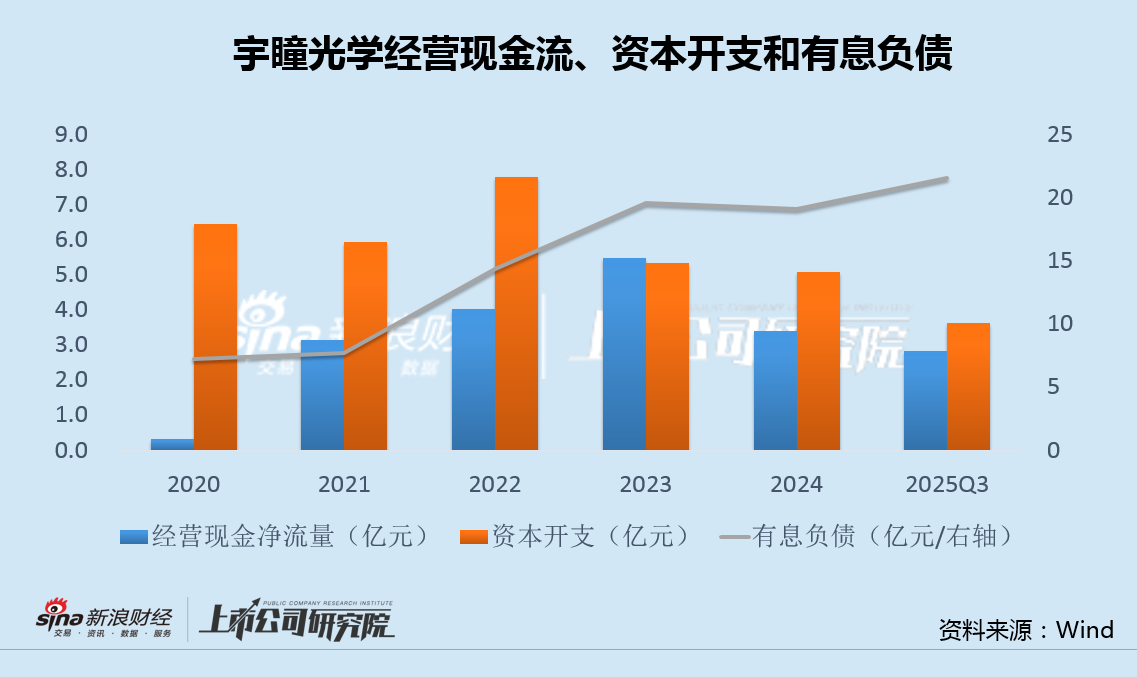

上市后,宇瞳光学曾向大股东定增融资用于补充流动资金,但由于资金长期入不敷出,公司有息负债仍持续攀升。今年4月,宇瞳光学再次筹划定增,拟募资10亿用于扩产和补流,该事项至今尚无进展。

此外,宇瞳光学一边半价发行新股实施股权激励,另一边公司董监高又密集质押和减持进行套现,也值得市场关注。

两次收购同一标的股权业绩未达承诺 研发费用率接近、盈利能力相距甚远

宇瞳光学成立于2011年,是安防镜头全球出货量最大的生产供应商,并先后布局了车载镜头、车载HUD、激光雷达、智能车灯等智能驾驶领域的业务。其中,对外收购是公司拓展主业的主要方式。

2022年至2025年,宇瞳光学先后收购中科皓烨、玖洲光学、奥尼光电和赛林斯部分或全部股权,布局光学材料、车载光学、高端光学镜头等业务。不过,其中一些关键交易,并未达到此前预期。

2022年5月,宇瞳光学宣布以9000万元,收购玖洲光学20%股权,打造“安防+车载”双轮驱动战略。交易双方约定,玖洲光学2022年至2024年的扣非净利润不低于3000 万元、3700 万元和4300 万元,三年累计不低于1.1亿元。

然而,2022年和2023年,玖洲光学实际净利润为1457.3万元和2363.8万元,业绩承诺完成率仅49%和64%。

即便连续两年业绩未达预期,2024年6月,宇瞳光学又以2.35亿元对价,继续收购玖洲光学剩余80%股权。

目前,宇瞳光学主要产品为光学镜头和镜片,处于产业链中游,下游是镜头模组、整机组装等环节。受益于运动相机、民用无人机、AI眼镜等新消费市场的拉动以及自动驾驶渗透率的提升,公司业绩持续增长。

今年前三季度,宇瞳光学营业收入23.62亿,同比增长18.49%,归母净利润1.88亿,同比增长40.99%。

不过,业绩高增长与低基数也有较大关联,公司实际的投入产出效率和盈利能力似乎并不理想。

2022年至2025年前三季度,宇瞳光学研发费用率为5.6%-7.2%,与产品结构和规模都较为接近的力鼎光电7%左右相仿,而宇瞳光学约20%的毛利率却远低于力鼎光电40%的水平,净利率差距更为明显。相似的研发投入力度,盈利能力却大相径庭。

资金入不敷出拟再定增融资10亿 一边半价发新股激励、一边质押减持套现

2019年9月,宇瞳光学在深交所上市,IPO募资5.19亿元,投向光学镜头扩产建设项目、新建精密光学模具制造中心项目和研发中心建设项目。

2021年6月,宇瞳光学向其大股东及其关联方张品光、金永红、谷晶晶等6名自然人定增融资1.45亿,用于偿还银行贷款和补充流动资金。

然而,由于资金长期入不敷出,宇瞳光学有息负债仍持续攀升。

资金承压之下,今年4月,宇瞳光学再次筹划定增,拟募资10亿用于车载镜头扩产项目、汽车光学部件扩产项目、多元化应用光学项目、玻璃非球面镜片扩产项目,以及补充流动资金。不过,该事项至今8个多月尚无进展。

值得注意的是,2025年9月26日,宇瞳光学宣布实施股权激励计划,拟通过定向发行股票的方式,向360名对象授予限制性股票,行权价格为13.66元,该价格仅为当日公司股价一半。

而与此同时,公司多名大股东和董监高又密集通过股权质押和减持进行套现。一系列操作值得警惕。

这股并购热潮背后,是宇瞳光学等上市公司对新兴市场机遇的迫切追逐。随着自动驾驶、人工智能和人形机器人等产业热度的提升,各类光学镜头、3D视觉感知等核心技术和产品被视为未来的关键增量。

然而,高涨的资本热情与部分公司自身的经营基本面形成了反差,盈利表现与热点概念脱节,并购标的自身质量参差不齐、高估值并购与整合风险、“蹭热点”引发的信披与监管等风险值得市场持续关注。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏