炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2025年以来,一场由新消费 企业主导的资本狂欢上演,泡泡玛特、蜜雪冰城、毛戈平和老铺黄金四家新消费企业年内股价节节攀升,被市场冠以“港股消费F4”的称号。港股消费次新股狂欢,高估值也加速了同行业企业的上市步伐。

近日,上海林清轩生物科技股份有限公司(以下简称“林清轩”)向港交所递交了招股书,中信证券、华泰国际为联席保荐人。此次IPO募集资金,公司拟用于品牌价值塑造与传播、提升全渠道销售网络的深化建设、加强生产及供应链能力、技术研发及产品线开拓、打造多品牌矩阵等。

林清轩此次能否成功登陆港交所,或还面临以下几方面拷问:首先,公司盈利稳定性问题,公司2022年曾陷入亏损,如何确保稳定盈利;其次,公司重金营销的高端“人设”投资者是否买单,是否为靠“小样狂潮”堆砌“假高端”?另外,重营销轻研发,公司销售费用率直逼60%,但是报告期三年累计研发投入远不足亿元,对应专利总数仅80项远不及华熙生物、上美股份等行业可比竞争对手;最后,公司高度依赖单一品牌“林清轩”及核心品类“山茶花精油”,整体抗风险能力较弱。

2022年曾陷入亏损、靠“小样狂潮”堆砌“假高端”?

报告期内,林清轩的盈利状况难言稳定,营收虽保持增长,但净利润却曾出现亏损。

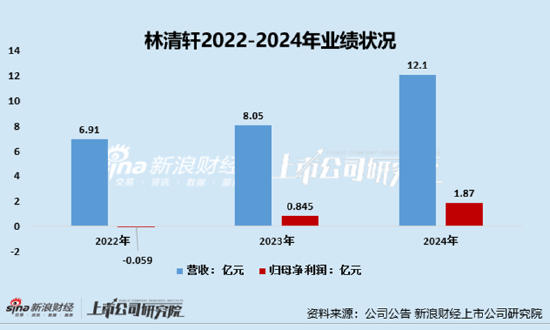

2022年至2024年,林清轩共实现营收6.91亿元、8.05亿元及12.10亿元,2023年、2024年分别同比增长16.5%、50.3%。利润方面,2022年林清轩净亏损593.1万元,2023年扭亏共实现净利润8451.8万元,2024年净利润为1.87亿元。

从盈利能力指标来看,林清轩的毛利率水平极高,毛利率与净利率之间差距悬殊。2022-2024年,公司的销售毛利率分别为78%、81.2%及82.5%,同期销售净利率分别为-0.9%、10.5%、15.4%。

如此高的毛利率水平,离不开公司“高端”领域的宣传推广。在林清轩铺天盖地的宣传中,高端一直是绕不开的关键词,并且“高端”一词,在林清轩的招股书中出现了157次。

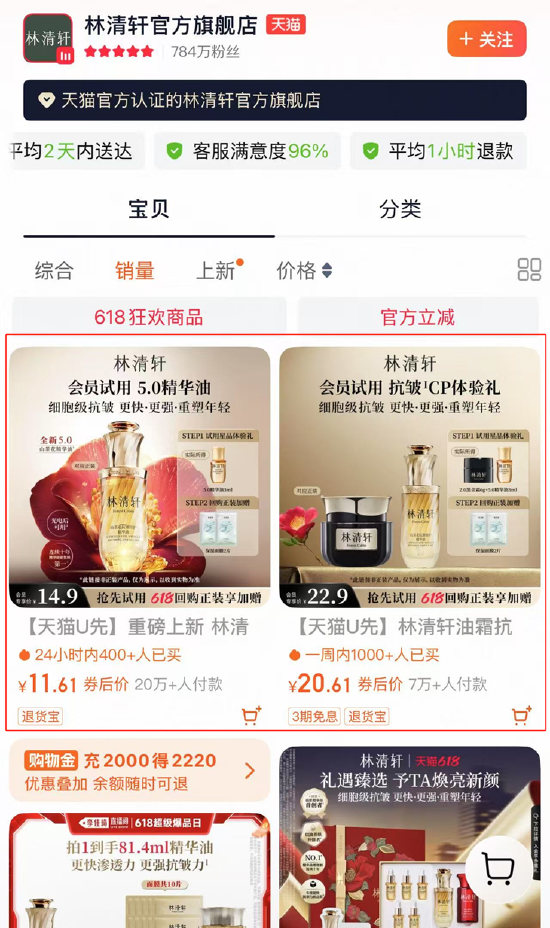

虽说公司招股书中提到,公司核心产品的建议零售价介于人民币200元-800元不等。但是我们看到公司官方旗舰店中,商品的售价或并没有如此高,往往一个主产品附赠多个小样,小样的容量总和甚至超过了主产品。

如公司的核心单品“林清轩5.0精华油30ml”产品售价为599元,但这包含,一瓶精华油30ml正装,赠送的精华油小样甚至超出了正装,共计51.5ml ,除此之外还赠送了30ml面霜及10片面膜。

(资料来源:公司官方旗舰店)

(资料来源:公司官方旗舰店)

另外,我们看到,林清轩官方旗舰店中有个奇怪的现象,截至2025年6月18日17点整,该官方旗舰店中销量前十的产品中,一大半都为小样。然而,在国货护肤品牌薇诺娜、珀莱雅等淘宝官方旗舰店中,并未出现该状况。

(资料来源:公司官方旗舰店)

(资料来源:公司官方旗舰店)

过度依赖单一品牌 营销开支占比直逼60%、三年研发开支远不足亿元

林清轩在招股书中自称是中国高端国货护肤品牌的领导者,聚焦抗皱紧致类护肤品市场,并以长期致力于以旗舰品牌林清轩提供基于天然、山茶花成分的高端护肤改善方案而著称。但通读招股书后,我们认为林清轩存在品牌单一、过度依赖山茶花成分的现象。

从品牌角度看,公司过度依赖“林清轩”这单一品牌,2022-2024年,“林清轩”品牌分别为创收6.85亿元、7.97亿元、11.98亿元,分别占各期间总收入的99.1%、99%及99%。公司营收高度依赖“林清轩”,若未来“林清轩”品牌运营策略失败、遭受重大负面新闻、市场认可度降低,或者发生品牌被盗用、被侵权等情况,都可能导致该品牌产品的销售收入下滑,进而对公司经营业绩产生不利影响。

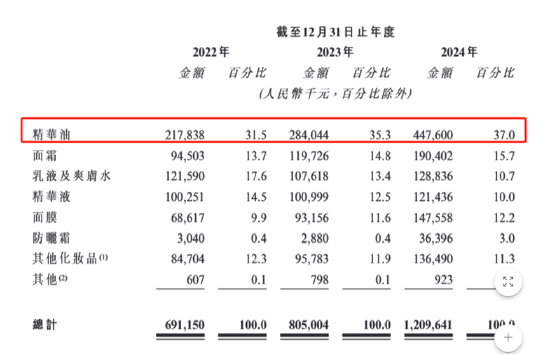

从产品品类角度看,公司营收又较为依赖于精华油产品,公司也在招股书中提到其产品组合的核心是标志性的山茶花精油 。2022-2024年,山茶花精华油在总营收中的占比从31.5%一路攀升至37%,2024年该单品贡献营收4.48亿元,成为业绩增长主力。

(资料来源:公司招股书 )

(资料来源:公司招股书 )

从费用开支来看,林清轩的营销策略可谓是高举高打,营销费用率处于行业较高水平,销售费用率曾一度飙升超70%。2022-2024年,林清轩的销售及分销开支分别为5.09亿元、4.86亿元、6.88亿元,分别占当期营业总收入的73.7%、60.2%和56.9%。

然而,研发投入却远不及营销投入。2022年、2023年及2024年,公司的研发成本分别为0.21亿元、0.2亿元及0.3亿元,3年累计研发投入不足亿元。这也就导致公司的研发实力相较珀莱雅、上海家化、华熙生物等行业科比上市公司而言较为薄弱,据公司招股书,截至目前,林清轩目前有80项专利,其中与核心成分、技术或山茶花配方相关的发明专利仅42项。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏