市场格局难改英伟达已挡不住“中国芯”

作者/ IT时报记者 贾天荣

编辑/ 郝俊慧 孙妍

被禁三个月后,H20将重回中国市场。

7月15日,英伟达创始人黄仁勋在国内接受采访时表示:“美国政府已经批准了我们的出口许可,我们将开始向中国市场销售H20。”今年4月,美国政府以“可能用于超级计算机”为由,突然禁止H20对华出口。

这已经是黄仁勋2025年第三次访华,密集行程的背后,是英伟达急于挽回日益流失的中国市场。早在Computex 2025期间,黄仁勋就坦言,英伟达在中国AI芯片的份额已经从2022年出口管制期间的95%下降至50%。财务数据更清晰地勾勒出颓势:2021年至2024年间,中国市场在英伟达整体收入结构中的占比从26.42%跌至13.11%。

试图挽回局面的不止英伟达。7月16日,AMD亦宣布,在美国政府示意批准后,计划重启MI308 AI芯片对华出口。

一系列解禁信号,是美国芯片巨头对失去庞大中国市场的“及时止损”。

消息一出,资本市场反应强烈。AMD美股盘前涨超5%,英伟达收盘涨超4%,最新市值约4.17万亿美元,一夜增加1618亿美元(约合人民币11605亿元)。长久以来,由英伟达与AMD构筑的“一超一强”全球AI芯片寡头格局,似乎正试图缝合被政策撕裂的缝隙。

视线东移,在全球AI重塑未来的宏大叙事中,另一场关乎中国科技自主可控的竞逐正加速升温。6月30日,国产GPU“四小龙”中的摩尔线程与沐曦股份,其科创板IPO申请同日获得上交所正式受理,上市征程迈出关键一步。

加上此前已启动上市辅导程序的燧原科技和壁仞科技,“四小龙”已共同踏上冲刺资本市场的征程。

一边是英伟达登顶全球市值之巅,一边是本土新锐集体加速上市。乘着这波席卷全球的AI浪潮,一个引人遐想的问题自然浮现:国产GPU中能否诞生属于中国的“英伟达”?机会在哪里?

解禁 对中国市场冲击有限

英伟达和AMD给国内市场留下的“真空期”,无疑是一次巨大的机会。据中国信通院数据,2024年,国产AI芯片在数据中心的份额从12%增长到25%。

“H20受限之后,不管是销售市场还是租赁市场,价格确实有所上涨。”山海引擎COO彭璐告诉《IT时报》记者,“不过整体来看影响还算温和,没像2023年A800/H800受限时那么疯狂,那时溢价最高可达50%。相比之下,H20的溢价大概也就10%到20%之间”。

市场并不激烈的反应,源自国产芯片的逐渐成熟,以及市场日益饱和。

年初DeepSeek等国产大模型发布后,一体机成为不少政府和企业争相部署的“香饽饽”,H20虽然是性价比较高的选择,但相对价格较贵,“还是超出了很多企业的心理预期,而国产替代方案已基本可对标,加上不稳定的市场预期,很多企业就放弃了H20方案。”彭璐表示。

因此,尽管现在已经解禁,但谈及对市场的总体影响,彭璐直言“有限”:“不会有太大波动,因为相关需求早就释放完了。”

据他透露,今年上半年,几家头部厂商的H20基本已经到货,而除了大厂,真正买H20自己做推理训练的用户并不多,更多企业倾向于购买火山引擎、阿里云、腾讯云、百度智能云等这些大厂大模型的API和Token,因此仍在市面上流通的H20不超过30%,其中一半可能掌握在“黄牛”手里,真正在中小企业或者散户手上的,估计也就10%左右,“不会对市场波动有太大影响”。

市场 国产芯片占三成份额 华为“轻舟已过万重山”

“国产GPU的需求主要是国资在推动。”一位业内人士向《IT时报》记者坦言,当前高校、政府、大型国央企构成国产GPU采购主力,“普通客户依然愿意选择英伟达。”

凭借成熟的CUDA生态,英伟达仍是一座难以逾越的高墙。不过,英伟达在中国的前景也并不乐观,至少黄仁勋已经感到重重压力。

7月16日北京之行的采访中,黄仁勋直言在AI训练中,华为AI芯片取代英伟达或许只是时间问题。“重点在于,我们做了30年,他们(华为)才做了几年,现在华为已经能告诉大家他们有多强大了,没有一个人比我付出更多精力来构建(AI生态),英伟达以难以置信的规模(在做这件事),但华为已经能和我们相提并论,这说明了一些问题。”黄仁勋表示。

国际数据公司IDC近日发布的最新一期《中国半年度加速计算市场(2024下半年)跟踪》报告显示,2024年,中国加速芯片的市场规模增长迅速,超过270万张;其中国产人工智能芯片厂商的出货量已超过82万张;也就是说,国产芯片占据超30%的市场份额,而据央视新闻,昇腾芯片2025年出货量预计超过70万片。

经常被“突袭”的英伟达正在失去来自中国电信运营商和地方国资数据中心的订单。从近几年电信运营商的集采项目中可见,国产芯片服务器的中标比例一直在提高,尤其是AI服务器,国产化率更是直线上升,早在2023年的一次集采中,中国电信的AI服务器国产化比例已接近50%。

一位运营商人士告诉《IT时报》记者,中标的大多是华为昇腾系服务器,尤其是万卡规模以上的大型AI算力集群,目前有能力且已经可交付使用的国产芯片厂商中,效果仍以华为昇腾910系列为佳。

不过华为昇腾的NPU架构与通用GPU存在差异,有业内人士指出,华为有能力为超大型客户投入巨量资源进行深度定制优化,但对于用量较小的客户(如仅租用一台或使用几片推理卡),获得同等力度的技术支持则非常困难。

这也导致2023年~2024年大规模建设后的一段时间内,如何有效消化国产算力成为各家云公司头疼的问题。“高昂的算力成本和有限的应用场景,使得巨额投入面临闲置风险。”上述运营商人士表示。

DeepSeek的出现成为化解危机的转折点。因其显著降低的推理成本,极大地刺激了市场对云端算力资源的需求,“很快,我们的国产卡资源便从闲置变得不够卖。”前述运营商人士感慨道。

突围 设计先进却受限于产能

虽然“英伟达被禁”与“华为路径”并未让市场变成简单的二元选择,但留给其他国产GPU的空间有限。正如前文所言,华为70万的年出货量,已接近2024年所有其他本土品牌的总出货量。

产能问题也在考验国产厂商的市场化能力。国产GPU的产能高度依赖中芯国际等本土代工厂。据摩根士丹利报告,2024年中国AI芯片自给率仅34%,中芯国际承担了超70%的7nm及以下先进制程订单。

其中,关键客户凭借其体量和供应链掌控力,已优先锁定了大量产能,部分企业为了服务关键客户只能预留配额,一旦完全市场化,供给能力仍显紧张。

“不是设计能力不行,我们完全可以做出比H20更好的芯片。问题在于加工工艺达不到,关键卡在5nm以下的代工环节,这个局很难破。”一位业内人士坦言,“现在沐曦的产能释放得还算积极,其他厂家就不好说了。”

《IT时报》记者注意到,沐曦股份招股书显示,该公司是国内少数真正实现千卡集群大规模商业化应用的GPU 供应商。凭借突出的产品性能和稳定的供应能力,截至报告期末(2025年一季度),发行人GPU产品累计销量超过25000颗。

但招股书中也对供应链风险做了官方说明:“公司采用Fabless(无晶圆)经营模式,由于集成电路领域专业化分工的产业结构及较高的技术门槛,部分供应商的产品或服务具有稀缺性和独占性,较难在短时间内形成同质量的国产替代。如果未来公司与相关供应商的合作关系发生恶化、中断等情形,或者由于其他不可抗力因素而无法继续进行合作,若公司未能及时落实高质量的国产替代解决方案,则将对公司生产经营的可持续性构成不利影响。”

烧钱 芯片的“造血”与“回血”

芯片行业有多“烧钱”?从摩尔线程与沐曦的招股书中可见一斑。

根据摩尔线程招股书披露的数据,2022年至2024年,公司营收分别为4608万元、1.24亿元和4.38亿元;但同期净亏损分别高达18.40亿元、16.73亿元和14.92亿元。造成巨额亏损的主要原因之一,便是研发支出很“烧钱”:三年总研发投入达38.1亿元,是营收总和的6倍多。

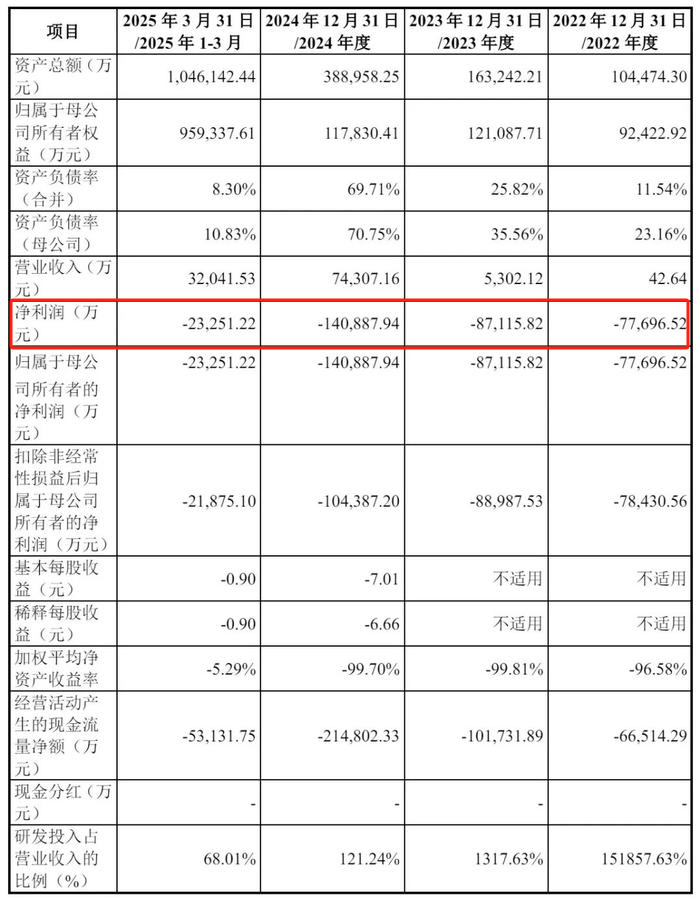

沐曦招股书数据显示,2022年至2025年第一季度,沐曦营收分别为42.64万元、0.53亿元、7.43亿元、3.20亿元;净利润分别为-7.77亿元、-8.71亿元、-14.09亿元、-2.33亿元。

对于国产GPU“四小龙”而言,IPO更像是一场“续命战”,而非终点。

2020年,“前辈”寒武纪以“科创板AI芯片第一股”身份登陆资本市场,获得一笔可观的融资。但此后数年,该公司依旧连续亏损。直到2024年第四季度,在AI大模型热潮和国产替代政策双轮驱动下,云端产品线销量猛增,寒武纪才终于实现上市以来首次单季度盈利。

此次IPO,两家公司的募资方向也高度一致,均聚焦于新一代芯片的研发工作。

具体来看,摩尔线程在招股书中披露,其计划通过IPO募集80亿元资金,其中约25.1亿元将投入新一代AI训推一体芯片的研发,25亿元用于新一代图形芯片研发,另有19.8亿元专项支持新一代AI Soc芯片的研发。

沐曦股份则计划募资约39亿元,资金将主要投向高性能通用芯片、AI推理芯片以及前沿场景芯片的开发项目。

资本市场最爱的就是故事。摩尔线程投后估值高达246亿元;沐曦营收三年未破8亿,估值仍维持在210亿元。但高估值背后,还有潜藏的不稳定性。

除了资本和技术,国产GPU更需要解决的是市场问题。

以沐曦为例,2023年的前五大客户在2024年全部“消失”,其中第二大客户到2025年第一季度才重新出现。2024年第一大客户新华三,在2025年一季度销售排名跌至第三,销售额也大幅缩水。与此同时,2025年一季度的第一大客户超讯通信此前从未出现在前五大客户名单中。

供应商方面也同样多变。2022年第二大供应商E,2023年成为第三,之后直接消失在2024年及2025年前五大供应商名单中;2024年第一大供应商D,同样在2025年“消失”。这些数据揭示出公司在产业链上下游尚未建立起足够稳固的合作关系,未来的不确定性不容小觑。

算力需求、生态落地和持续融资能力,构成了支撑企业生存与发展的“三驾马车”,但资本市场终究逐利。在巨额投入与亏损并存的当下,国产GPU要如何持续讲好“增长”与“技术突破”的故事,是眼下每一家国产芯片企业都必须回答的问题。

希望 国产GPU的生态突围

然而,这又是国产GPU最好的时代。

AI已成国力之争。《2025年中国人工智能计算力发展评估报告》预测,中国2025年的智能算力规模将达1037.3EFLOPS,增长43%。

同时,在复杂的全球地缘政治形势下,尽管英伟达深耕CUDA生态系统数十年,建立了护城河,但国产GPU面前有更为广阔的星辰大海。IDC预测,2025年全球人工智能服务器市场规模将增至1587亿美元,2028年有望达2227亿美元。其中,生成式人工智能服务器占比将从2025年的29.6%提升至2028年的37.7%。

另一方面,国产GPU产业也呈现出百花齐放之势。除了华为、寒武纪和正在排队IPO的“四小龙”,“中国英伟达”的名单里还有另一个实力派——海光。

近日,海光信息宣布计划收购中科曙光。根据7月9日发布的公告,双方正积极推进交易工作,尽职调查仍在进行中。如果这笔交易最终完成,海光信息和曙光信息的整合将打造出一个涵盖芯片、服务器等完整产业链的强大企业集团。

财报数据显示,曙光信息是海光信息的股东,这两家企业是最初起步于中国科学院的商业化机构。这一收购不仅能为海光信息提供技术和产品的互补,还能帮助其进一步丰富国产计算生态链,形成“芯片+服务器”一体化的竞争格局。

在一些业内人士看来,早些年国产GPU的生态比较单一,除了摩尔线程等少数最初以主打图形渲染的游戏芯片起家的厂商外,大部分国产GPU初创企业在起步阶段普遍选择避开图形渲染的“红海”,转而聚焦人工智能的训练和推理专用芯片。华为昇腾系列正是这一战略的典型代表,舍弃图形功能,专攻AI算力。

“前几年,每个(国产AI芯片)品牌下面几乎都是两张卡,一片负责训练,一片负责推理。”一位业内人士向记者表示。

市场格局在2024年底迎来剧变。英伟达高端产品供应受限扩大了市场缺口,与此同时,摩尔线程等早期玩家在图形渲染领域的量产规模仍在爬坡。更关键的是,市场对“图形渲染”等原生GPU能力的需求日益凸显,单一功能的AI芯片已难以满足。

随着英伟达芯片进一步被“阉割”和禁售,国内芯片企业进入一场“补位赛”。谁能填补英伟达“被阉割”的功能,谁就能在激烈的竞争中脱颖而出。

这也促使了除华为、寒武纪、四小龙之外更多的国产芯片生态应运而生,比如瀚博半导体,作为2018年底成立的新兴企业,瀚博半导体将人工智能核心算力与图形渲染、内容生成、AIGC相结合,提供全栈式的芯片解决方案,瞄准多个市场需求。

同时,其他头部厂商的产品策略也在不断扩展。以沐曦为例,从一开始聚焦于数据中心市场的通用计算(GPGPU)到逐步拓展图形渲染,沐曦已推出了三大系列GPU产品:曦思N系列:专注于云端应用的智算推理芯片;曦云C系列:面向智算及通用计算的GPGPU芯片;曦彩G系列:专注于图形渲染加速的解决方案,能够同时服务于AI和游戏市场。

英伟达留下的“市场窟窿”正被快速填补。

另一方面,国产GPU之所以能够快速成长,离不开扎实的创新土壤。此次冲刺IPO的“四小龙”中,有三家将总部设在上海。这并非偶然。作为全国最早将人工智能与集成电路确立为战略性先导产业的城市,上海正在加快建成具有全球影响力的科技创新高地。

“上海集聚了从硬件、软件、GPU、算法、模型训练到应用的全产业链布局,这是全国其他城市不具备的。”上海人工智能研究院院长宋海涛表示。

上海已成为国产高性能芯片企业孕育与加速的核心高地。数据显示,今年一季度,上海市规上人工智能产业规模超过1180亿元,同比增长29%,利润增长65%,成为拉动全市经济增长的新引擎。

不少接受采访的业内人士向记者指出,即将举行的2025世界人工智能大会或将更清晰地显示出这些变化。上海市政府副秘书长、市经济信息化委主任张英在发布会上介绍,本届大会将发布100余款“全球首发”“中国首秀”的重磅新品。

前述IDC报告也指出,通过适配DeepSeek,中国本土芯片在软件生态领域实现了突破,逐步完善软件生态。这为本土芯片在市场中的竞争力提供了有力支持。同时也促进了本土芯片厂商的技术交流和资源共享,打破了国产芯片生态建设的僵局。许多本土芯片厂商开始围绕DeepSeek开展合作,共同打造适配本土芯片的软件栈、工具链等生态组件。

尽管道阻且长,国产计算生态的发展就像一棵大树的成长。从“土壤”到“森林”,每一个环节都至关重要。从上海这样具备全产业链布局的城市,再到DeepSeek的生态突破,国产芯片产业正在不断积累、成长,逐步铺开属于自己的生态地图。

这一切的背后,正是技术积累、生态互通和市场需求的交织推动。随着国产计算生态日益完善,在未来的AI浪潮中,国产GPU将不再是“追赶者”,而会成为真正的“竞争者”。

相关阅读

“四小龙”皆出身名门 目标一致但战术不同

国产GPU“新四小龙”中,不少行业观点认为,摩尔线程是最具“英伟达基因”的一家。

其创始人张建中曾任英伟达全球副总裁兼中国区总经理,主导了GPU在中国的本地化拓展与生态系统建设。公司CIO张钰勃也有英伟达背景,团队核心成员多出身国际一线芯片企业。

事实上,这类“名门出身”在国产芯片创业潮中并不鲜见。早在2019年,伴随Al浪潮的兴起和资本市场的高度活跃,一批来自英伟达、AMD、华为海思等芯片巨头的资深技术人才陆续投身创业浪潮,成为国产 GPU 赛道的第一代探路者。燧原科技、摩尔线程、壁仞科技等正是在这一波浪潮中诞生的代表企业。

燧原科技的创立,是两个老同事的再度携手。赵立东与张亚林曾在AMD共事多年,之后赵立东又在紫光集团负责半导体投资。两人于2018年重逢,决定联手创办燧原科技,聚焦数据中心AI加速芯片。

壁仞科技创始人张文出身于华尔街投资圈,先后在映瑞光电和商汤科技担任高管。得益于创始人强大的资本运作能力,自2019年成立起,壁仞科技仅用18个月就完成了超过47亿元人民币的融资,创下国内芯片创业企业的融资纪录。

技术背景、行业经验和过往简历,为他们带来了天然的行业理解力,也赋予了企业各自独特的技术路径和战略基因。

有人坚持面向数据中心场景打造高性能AI芯片,也有人聚焦端侧轻量化部署;有人立足通用算力市场谋求大规模商业化,也有人深耕专用芯片路线。它们的共同点在于,追逐“中国英伟达”的梦想,在全球AI历史浪潮中刻下自己的名学。

排版/ 季嘉颖

图片/ 英伟达 华为 沐曦 中科曙光 东方IC

来源/《IT时报》公众号vittimes

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏